<当記事は2020年8月2日にSKメルマガで配信されたコンテンツです。>

<現在SKブログでは実施中の『SKメルマガバックナンバー公開キャンペーン』に基づき、SKメルマガ購読者様限定タイトルを順次公開しております。>

同タイトル前編ではMN-166 / MN-001の開発状況と問題点について解説しました。

本記事ではMN-166の導出交渉がどの様な状況かを図解により解説します。

創薬の導出交渉においては2つの権利を考える必要があり、一方が「所有権」、もう一方が「販売権」です。

権利の強さは「所有権」>「販売権」であり、導出時の契約料も「所有権」>「販売権」となります。

創薬段階の製品に関しては直様販売が行える訳ではないため、より正確に定義するなれば「(将来承認後の)販売権」となりますが、ここではまとめて「販売権」とします。

同一地域で複数の販売権を持つ企業の存在はタブーなため、販売地域を米国とその他(米国以外の地域全て)とした場合、その他の地域に販売権を2社(メディシノバと導出先)が保有した場合はどちらか一方が諦めなくてはなりません。

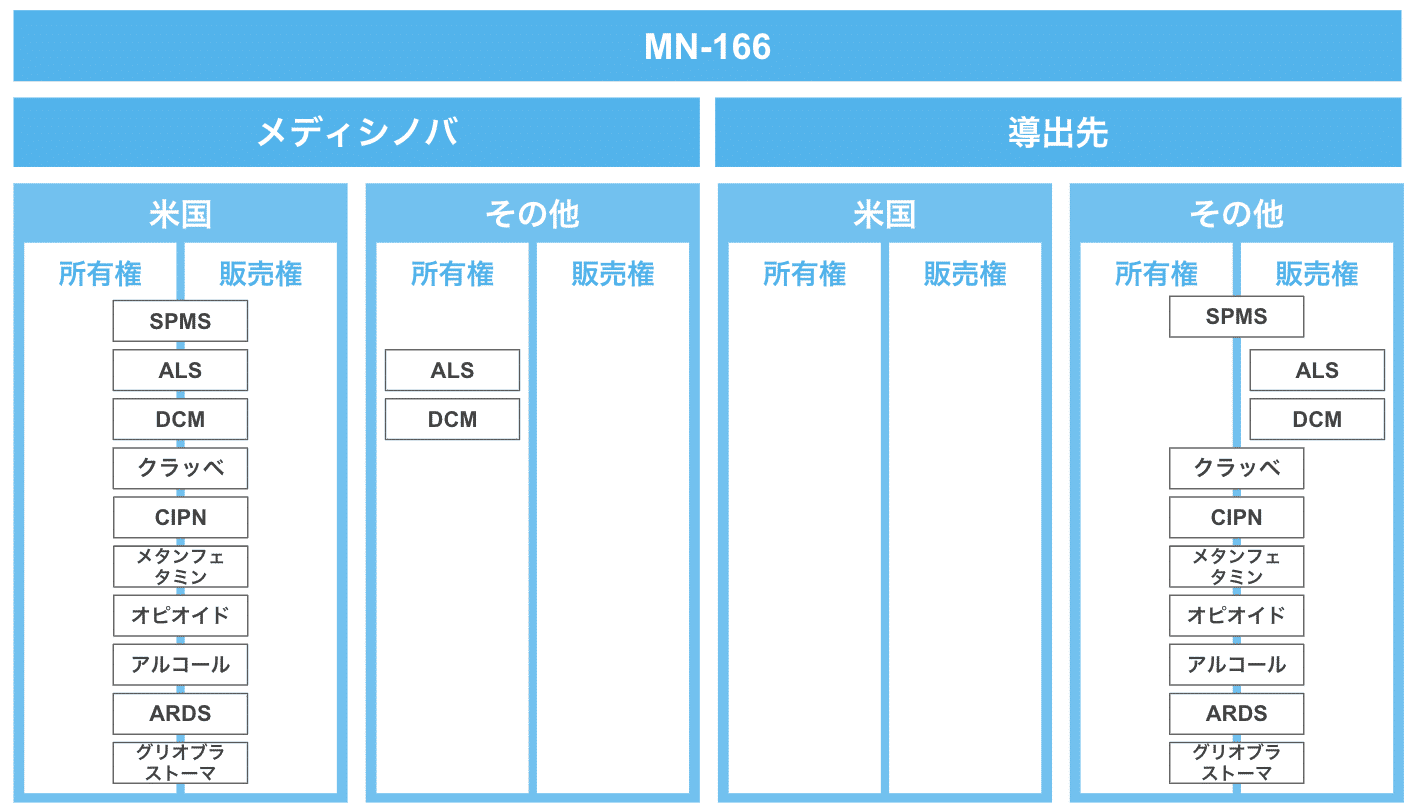

このことを踏まえ、図表1をご確認下さい。

図表1はメディシノバのパイプラインを余すことなく活用した導出プランです。

米国での所有権および販売権は全てメディシノバが抑え、その他地域ではALSとDCMの所有権のみをメディシノバが抑える形です。

ALSとDCMはフェーズ3治験が既に始まっているため、導出先に所有権を導出するメリットが少ないからです。

基本的に所有権はフェーズ3が始まる前に導出します。

所有権のみの保持では将来の売上を得ることは出来ず、所有権の保持と販売権の導出の組み合わせではじめて意味を成します。

よって、メディシノバはALSとDCMのその他地域での販売権の導出が必須になります。

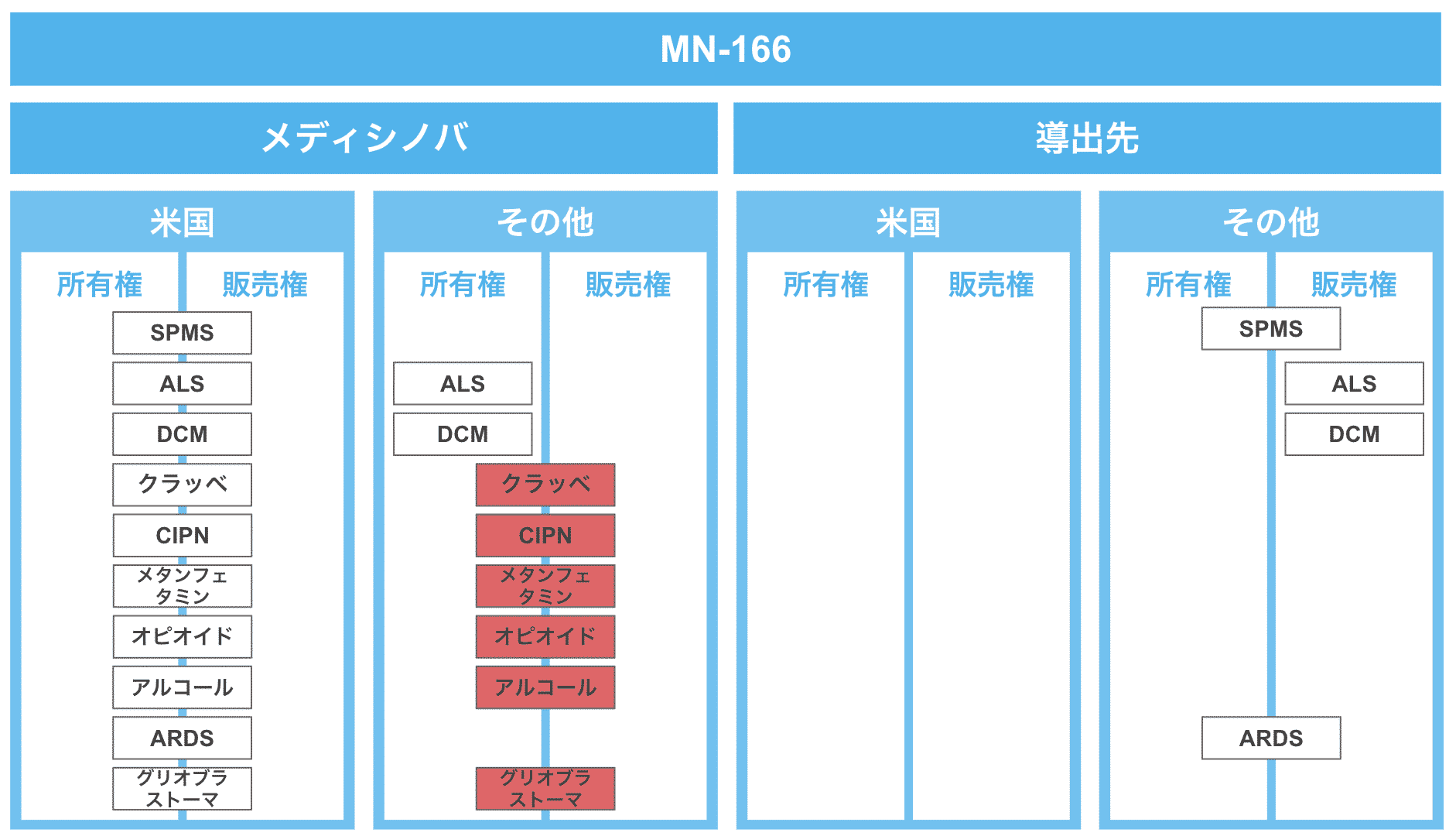

しかし、導出先がそれを良しとするかは話が別です。

MN-166の薬効および既存薬や市場規模の小ささから、10本のパイプラインの内6つを必要としない可能性があります。

それが図表2で赤塗りで示したパイプラインです。

同一地域で複数の販売権を持つ企業の存在はタブーであることから、この場合、メディシノバは赤塗りで示した6本のパイプラインの販売権を放棄する必要があります。

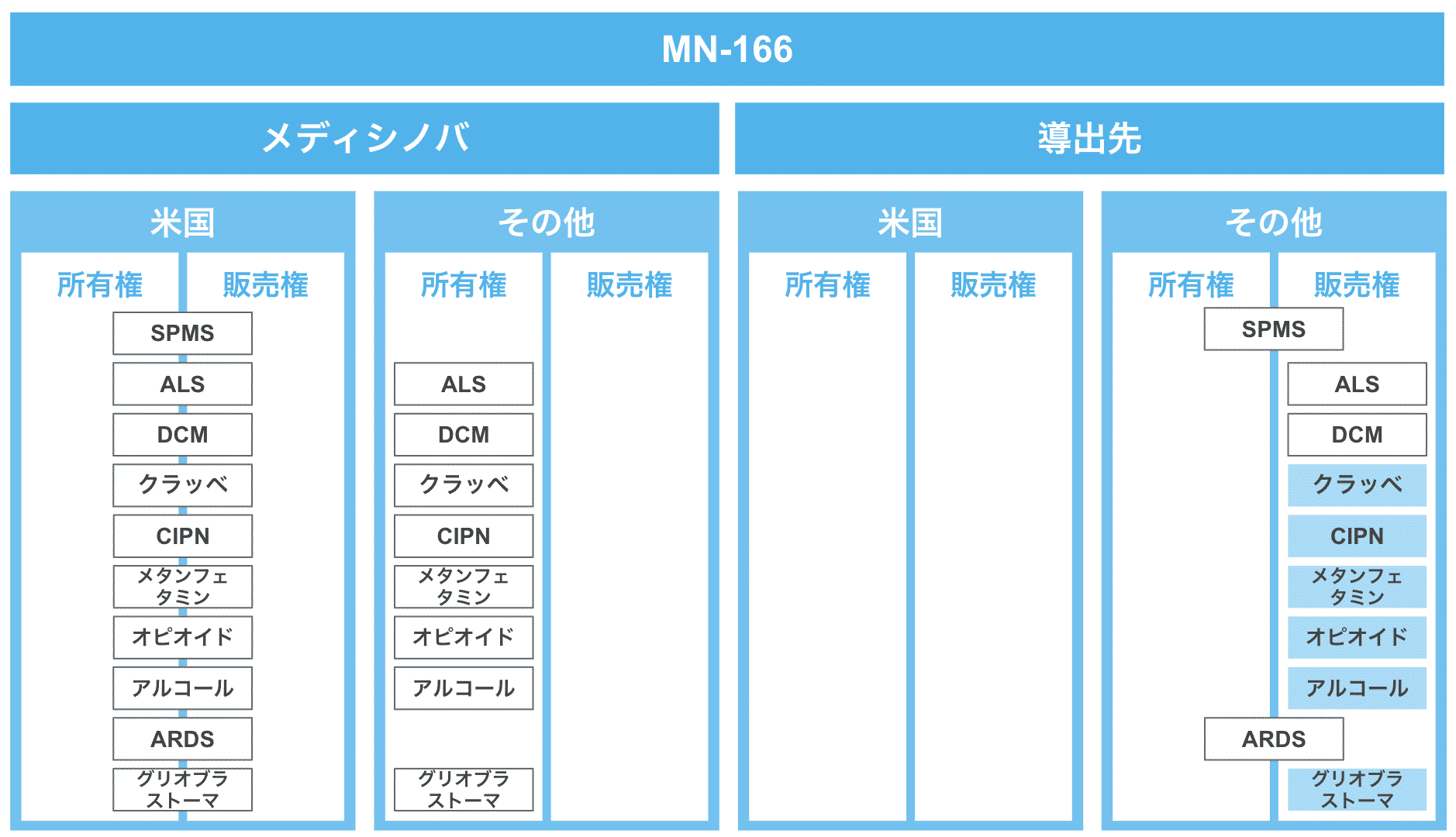

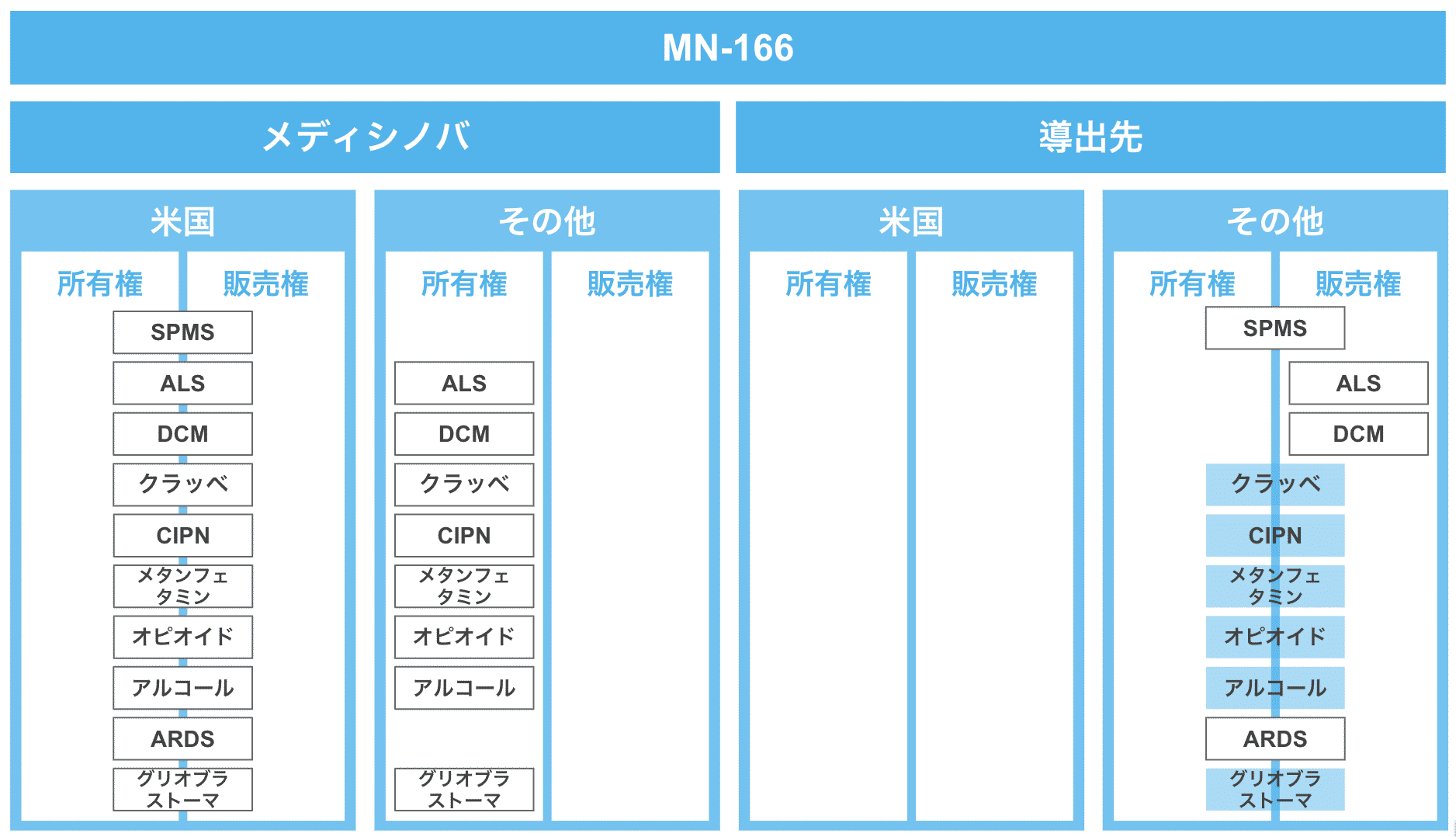

販売権の放棄はパイプラインを溝に捨てる様なものなので、こういった導出交渉下で取られる策が「パイプラインが承認された場合に限り導出先は販売権の取得をする(図表3)」という条項、もしくは、「パイプラインがフェーズ3に進む場合は共同開発を行う(図表4)」という条項を入れ込むことです。

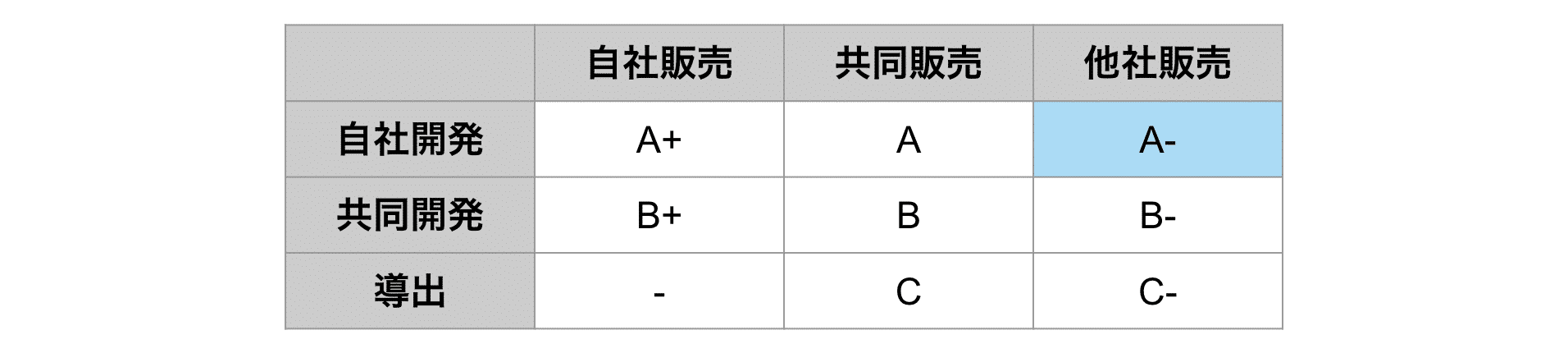

メディシノバにとっての将来キャッシュフローの大きさは「自社開発・自社販売(A+)」が極大であり、「導出・他社販売(C-)」が極小です(図表5)。

補足として日本の創薬ベンチャーの大部分が極小である「導出・他社販売(C-)」の選択をします。

メディシノバのパイプラインはMN-166とMN-001を合わせて12本であり、それら全ての開発を進捗させるには纏まった大きな資金が必要です。

よって図表1で示した導出契約案が割引後将来キャッシュフローの最大化に繋がると考え、メディシノバも大枠では同案の主張を持っていると思われます。

また、医薬品のグローバル化が進んでいる現代医薬品環境下において、6本のパイプラインの販売権を放棄する案をメディシノバが受け入れるとは思えません。

そのため、同6本のパイプラインは自社開発として進め、FDAによる承認を得た場合(図表3)は導出先はその他地域での代理店という形でMN-166の販売を行う、または、同6本のパイプラインがフェーズ3に進んだ場合(図表4)には共同開発を行うという柔軟な議論がなされていることでしょう。

シンプルな状況かつ有効性が期待できるSPMS、ALS、ARDSは交渉もスムーズに進むでしょうが、DCMおよび同6本のパイプラインの交渉は有効性や市場規模の観点から交渉が長引く要因となっています。

■新たにメールマガジン購読を希望される方

以下のリンクにて、契約内容をご確認の上お申し込み下さい。

URL:https://skblog.me/mail-magazine

◆SKクラス(無料)

一緒に学んで、一緒に稼ぐ|株式投資バイブル〈SKクラス〉

URL:https://skclass.me

Recent Comments