<当記事は2020年9月27日にSKメルマガで配信されたコンテンツです。>

<現在SKブログでは実施中の『SKメルマガバックナンバー公開キャンペーン』に基づき、SKメルマガ購読者様限定タイトルを順次公開しております。>

ビジネスの正常なスパイラルは事業でキャッシュを生み出し、キャッシュを蓄え、蓄えたキャッシュを活用して更に大きなキャッシュを生み出す状態です。

その観点で企業の価値は大きく「キャッシュを生み出す力」と「蓄えたキャッシュの大きさ」の二点で計られることに異論は無いと思います。

しかしNASDAQグローバルマーケットに上場するバイオテック企業では相関分析により、同企業の価値評価では「生み出したキャッシュ」ではなく「開発に投じたキャッシュ」が重視されていることが分かりました。

さらに「これまで蓄えたキャッシュの大きさ」も補足が付け加えられ「(資金調達によって)蓄えたキャッシュの大きさ」と変換されます。

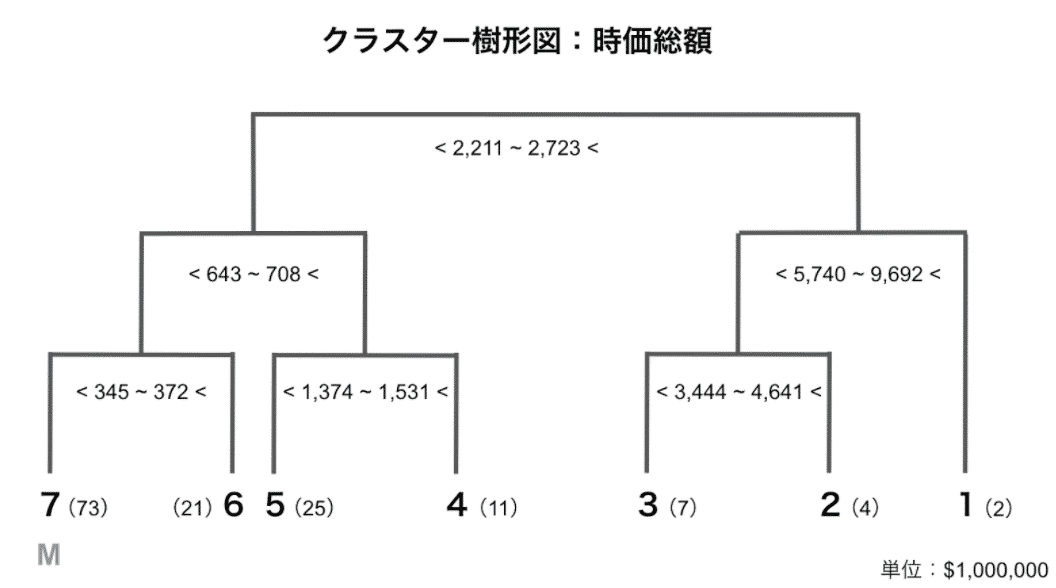

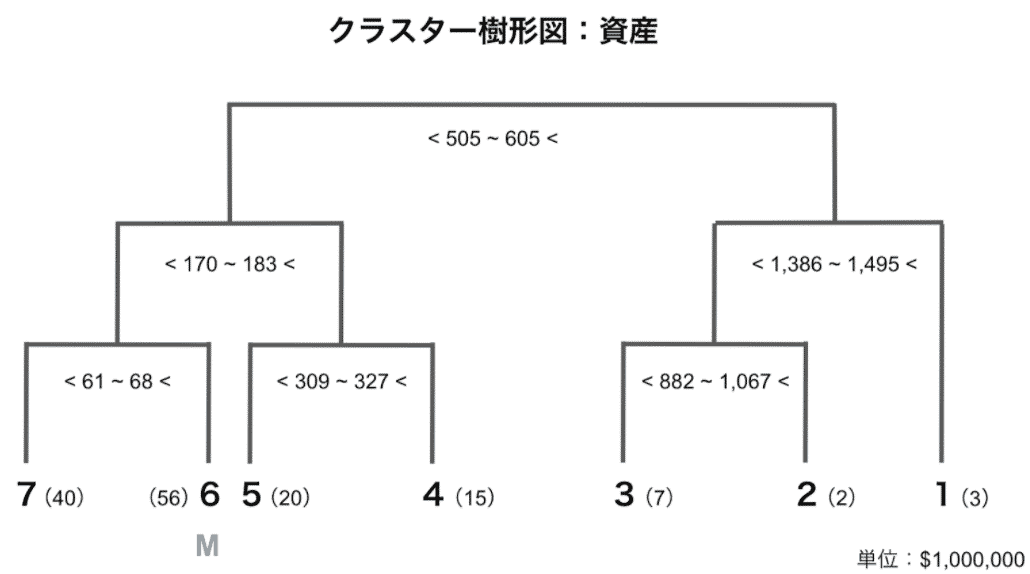

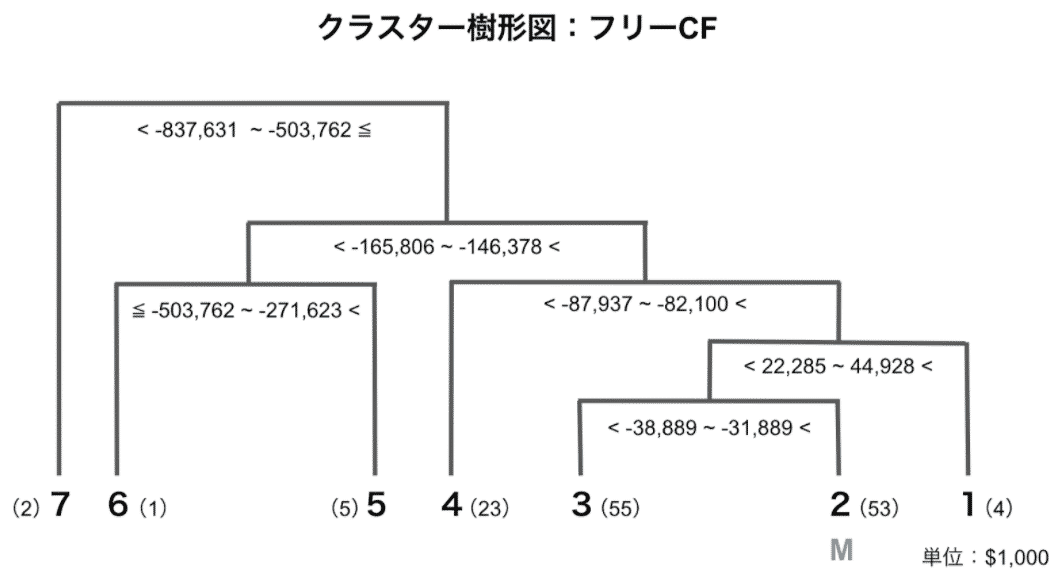

そのため、メディシノバの株価評価を進めるにあたり相関分析の結果を用いて計9個の項目から「時価総額」「資産」「フリーCF」に絞って分析を進めます。

当シリーズの相関分析編では大枠を掴むため事業CFの正負でグループ分けをしましたが、この分け方は非常に乱暴です。

そこでより理論に則った分類を行うため、クラスター分析と呼ばれる統計手法で上記3つの項目それぞれにおける分類を行いました(図表1〜3)。

なお、太数字(1〜7)はグループを表し、グループ数字横の()は該当する企業数を表しています。

また、太数字下に「M」と表示されているグループがメディシノバが含まれるグループです。

メディシノバは時価総額クラスターでは最も規模の小さいクラスター7に属しています。

資産クラスターでは下から二番目のクラスター6に属しています。

また、フリーCFクラスターでは二番目に大きいクラスター2に属しているものの、バイオテック企業という属性を考えるとフリーCFがプラスに大きいことは必ずしも良いこととは限りません。

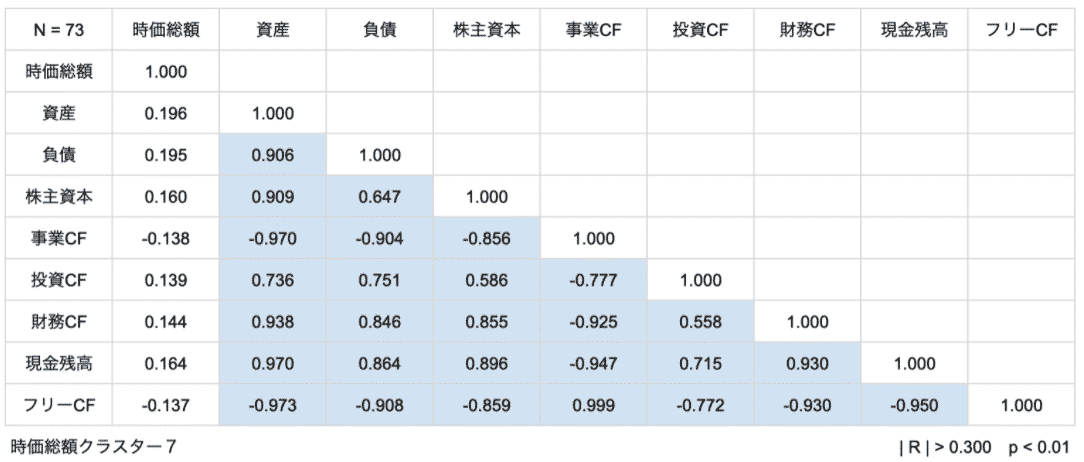

そして、メディシノバが属している各項目クラスターごとの相関分析を行います(図表4〜6)。

驚くべきことに時価総額クラスター7では時価総額と相関関係にある項目が一つもありませんでした。

これは同クラスターを構成するバイオテック企業の財務状況に統一性が無く、この規模の時価総額(345百万ドル未満)を持つ企業は事業価値や財務価値が上手く時価総額に反映されていない可能性が示唆されます。

資産クラスター6においても時価総額クラスター7と同様に時価総額と相関関係を持つ項目はありませんでした。

同クラスターも時価総額クラスターと同様に資産が満足な規模に至っていない故の結果と考えます。

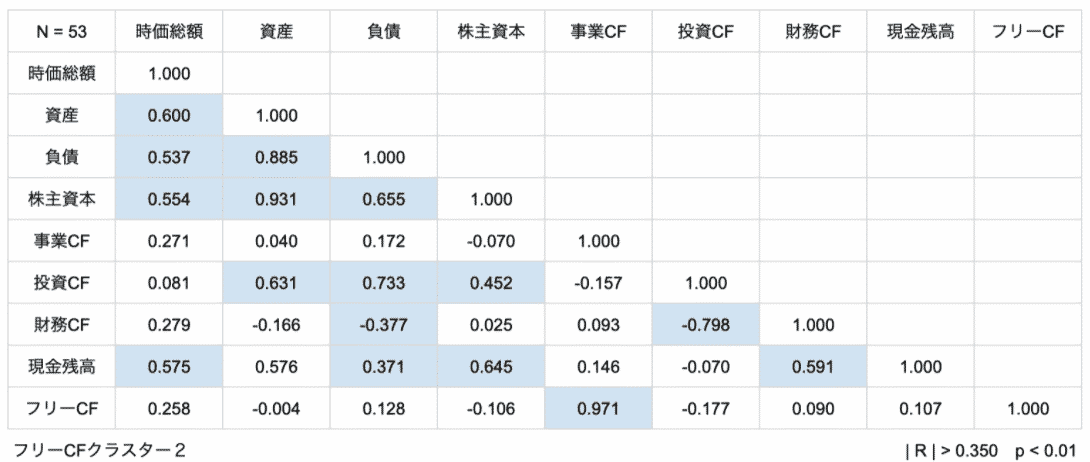

フリーCFクラスター2で分析すると時価総額と相関関係を持つ項目は「資産」「負債」「株主資本」「現金残高」と言った財務項目が並びます。

同クラスターは「開発に資金を投下していない状況の集団」と言い換えることが出来るため、事業CFや投資CFやフリーCFなど、事業に関わる項目が時価総額と相関関係が見られなかったと考えられます。

以上、メディシノバが含まれる3つのクラスターについて相関分析を行った結果、メディシノバの時価総額および資産規模では相関関係に当たる項目は無く、「鶏と卵」の関係になってしまいますが「時価総額を大きくする」もしくは「資産規模を大きくする」必要が適正な株価評価を受けるために必要である可能性が今回の分析で見出されました。

さらにフリーCFクラスターの結果より、資金を開発に投下していない企業はそもそも事業価値評価を受けられない可能性が高いです。

次回のクラスター分析編の後編では、株価の適正な評価を受けるためにメディシノバがいるべきクラスターを見出していこうと思います。

■新たにメールマガジン購読を希望される方

以下のリンクにて、契約内容をご確認の上お申し込み下さい。

URL:https://skblog.me/mail-magazine

◆SKクラス(無料)

一緒に学んで、一緒に稼ぐ|株式投資バイブル〈SKクラス〉

URL:https://skclass.me

Recent Comments