<当記事は2020年10月11日にSKメルマガで配信されたコンテンツです。>

<現在SKブログでは実施中の『SKメルマガバックナンバー公開キャンペーン』に基づき、SKメルマガ購読者様限定タイトルを順次公開しております。>

メディシノバ株価の分析に際し、これまで相関分析とクラスター分析による統計分析を行ってきました。

それによりバイオテック企業に関してはフリーCF(キャッシュフロー)による区分をした上で分析を進めていくことが好ましいというところまで考察を進めました。

今回からは主成分分析を用いて、資産や事業CFなどの財務データを定性的データに落とし込み、バイオテック企業のそれぞれがどのような定性的性質を持つかを見ていきます。

なお、主成分分析とは多次元データ(資産、負債、株主資本、事業CFなど)のもつ情報をできるだけ損わずに情報を縮約する方法であり、データ全体の雰囲気を視覚化することでデータが持つ情報を解釈しやすくなります。

では、実際にバイオテック企業全体(N = 143)をまずは分析していきます。

バイオテック企業がそれぞれどの様な特性を持つのかを同分析で測るため、時価総額を除いた8つの財務データ項目(資産、負債、株主資本、事業CF、投資CF、財務CF、現金残高、フリーCF)を用います。

主成分分析は8項目(当分析の場合)のデータをより少ない情報で表現することが第一の目標です。

そこで、元データである8項目からいくつの項目まで減らすことが出来るのかを見る必要があり、本分析では新たな3つの項目で8項目の90%を表現することが出来るという結果が得られました(図表1)。

主成分分析では累積寄与率が0.80が基準値とすることが多く、本分析では主成分3において0.90の累積寄与率が得られたため、8項目(資産、負債、株主資本、事業CF、投資CF、財務CF、現金残高、フリーCF)→3項目(X、Y、Z)へと情報を集約することが可能です。

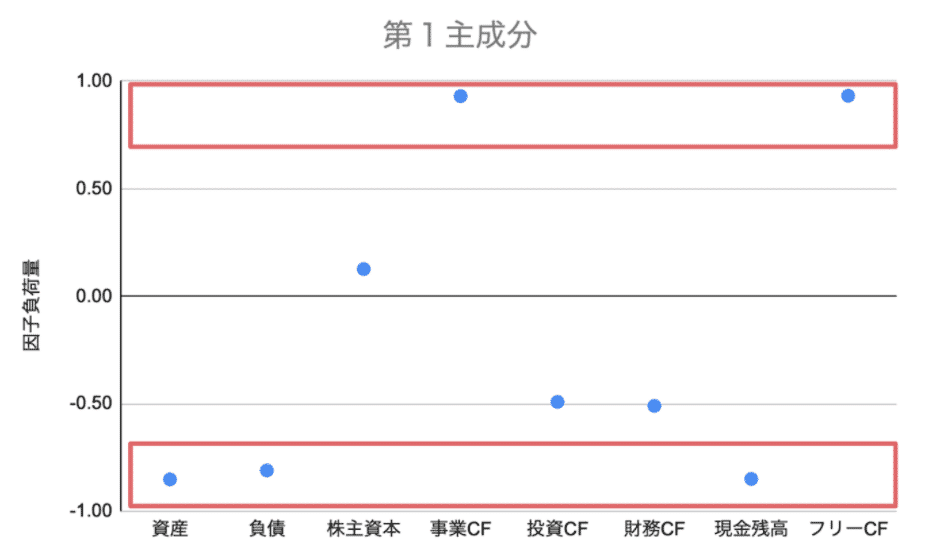

本解析の最もコアとなる主成分が第1主成分であり、この主成分だけで全体8項目の半分以上を説明することが可能です。

この主成分を構成する項目はプラスが事業CFとフリーCFであり、マイナスが資産、負債、現金残高です。

バイオテック企業では事業CFとフリーCFがマイナスであることがほとんどであるため、同5項目で引っ張ることが出来る何かがXに該当します。

様々な解釈をすることが出来ますが(これは主成分分析の弱点でもあります)、株主資本が同主成分に関与しないことからも、財務面では負債による資産の拡充が関係している事がわかります。

また、財務CFが関与しないことから、直近の事象ではなくこれまで積み上げた財務実績が関係していることも分かります。

さらに事業CFとフリーCFがマイナスであることがより上記(不在による資産拡充と財務実績)の強度を高めることからも、この主成分はバイオテック対象企業の『リスク許容度(マイナス程許容度が高い = 期待値が高い)』を表していると考えます。

その他、「事業への期待値の高さ」や「企業への信頼度」など同じニュアンスな定義も可能ですが、ここではよりしっくりと来る『リスク許容度』を第1主成分の項目Xと定義します。

そして、『リスク許容度』は主成分分析によって得られた係数より算出され、-14.695(リスク許容度が高い = 期待値が高い) < リスク許容度 < 1.407(リスク許容度が低い) の結果が得られています。

最もリスク許容度の高い企業はI-Mabであり、同社はフリーCFが最もマイナスであるにも関わらず、時価総額クラスターではクラスター4に属しています。

反対に最もリスク許容度が低い企業がBioSpecifics Technologies Corp.です。

同企業は現金残高が最も少ないクラスター7に属しているにも関わらず、フリーCFクラスターではクラスター2に属しています。

この意味は現金が無いため事業が行えていないということであり、それはリスクの高さに繋がるため、リスク許容度が低くなっていることに繋がります。

なお、メディシノバのリスク許容度は0.976となり、リスク許容度が低い企業と評価をされています。

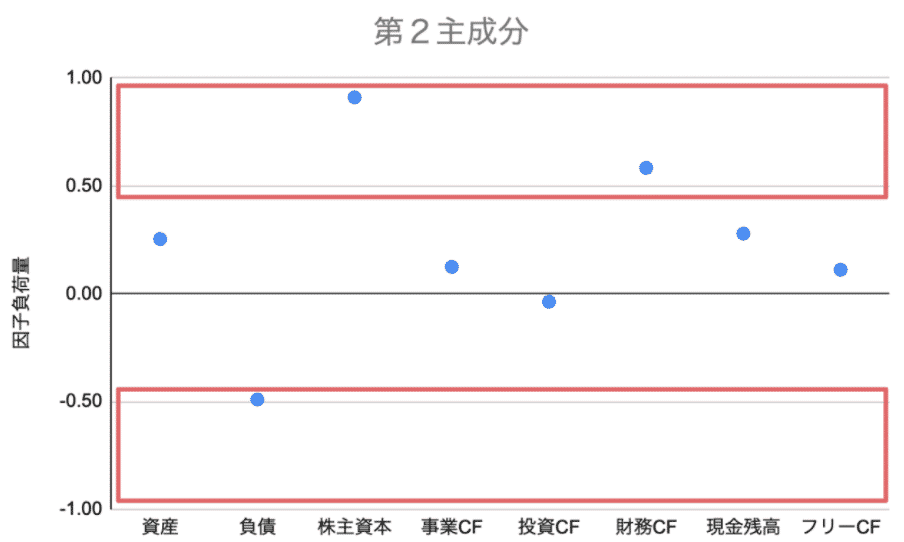

第2主成分は全8項目の20%を説明しています。

株主資本と財務CFがプラスで関わり、そして負債がマイナスで関わっていることからも、私は第2主成分(Y)を『(新規)株式発行度』と捉えました。

この主成分は比較的解釈しやすい成分であり、『(新規)株式発行度』も同様に主成分分析によって得られた係数より算出され、-8.791 < (新規)株式発行度 < 5.605 の結果が得られました。

メディシノバの株式発行度は-0.199であり、どちらかと言えば低株式発行度に該当します。

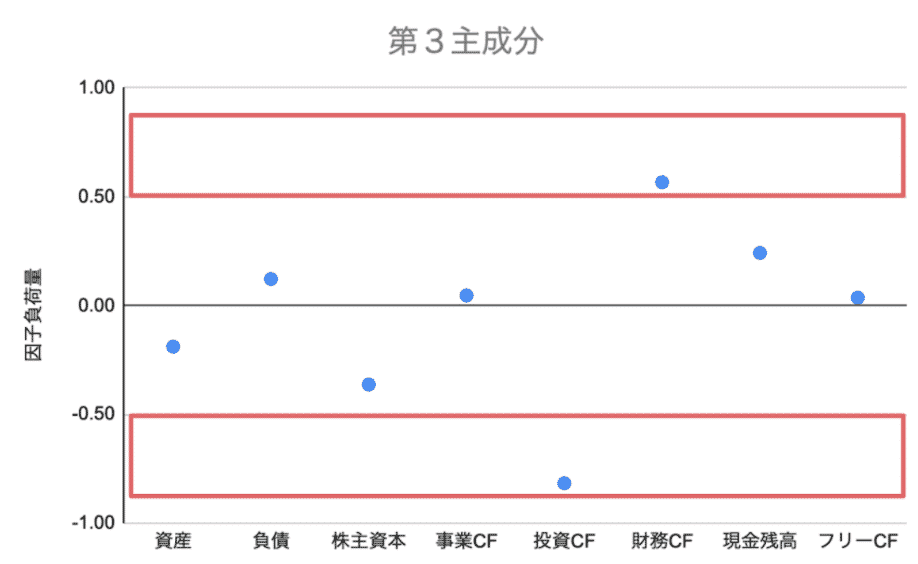

第3主成分は全8項目の15%を説明しています。

バイオテック企業のキャッシュフローは1.財務CF(資金調達)→2.投資CF(研究開発設備への投資)→3.事業CF(研究開発の実施)と流れます。

同主成分では事業CFが関わりがないことから、主に新たな開発(新規事業)を推し進める際の状態と考えられ、私は第3主成分(Z)を『事業状態』と捉えました。

この主成分の数値が何を意味するかと言うと、プラスであれば1の事業準備状態に該当し、マイナスであれば資金調達を既に終え、2の事業促進状態に該当するということです。

事業状態の数値は-7.672 < 事業状態 < 2.767 であり、メディシノバのそれは-0.150です。

よってメディシノバは数値は低いものの事業促進状態に該当していると言えます。

以上、まとめるとバイオテック企業を評価する全8項目は『リスク許容度』『株式発行度』『事業状態』に集約されます。

そしてメディシノバの状態は「低リスク許容度・低株式発行度・事業促進状態」となります。

新規株式発行されることも低く、事業も促進状態になっているのであればバイオテック企業としては「高リスク許容度」になることが望ましいです。

しかしメディシノバに対しての本分析の結果は「リスクオフ」です。

これは第1主成分の構成項目から考察すると、やはり事業CFがマイナスに触れていないこと(開発が進んでいないこと)がリスク許容度に大きく影響を与えていることが理由と考えられます。

■新たにメールマガジン購読を希望される方

以下のリンクにて、契約内容をご確認の上お申し込み下さい。

URL:https://skblog.me/mail-magazine

◆SKクラス(無料)

一緒に学んで、一緒に稼ぐ|株式投資バイブル〈SKクラス〉

URL:https://skclass.me

Recent Comments