<当記事は2020年11月01日にSKメルマガで配信されたコンテンツです。>

<現在SKブログでは実施中の『SKメルマガバックナンバー公開キャンペーン』に基づき、SKメルマガ購読者様限定タイトルを順次公開しております。>

NASDAQ上場バイオテック企業に対するクラスター分析および主成分分析の流れで得られた主成分スコアを基に重回帰分析を行います。

重回帰分析とは複数の量的な変数から、一つの目的となる変数を予測する手法です。

今回の「重回帰分析:前編」ではバイオテック企業全143社を対象に分析を行います。

同シリーズ「主成分分析:前編」で得られた結果より、3つの項目(「リスク許容度」「株式発行度」「事業状態」)のスコアをデータとして用います。

結果として以下の重回帰式が得られました。

<重回帰式(対象:全体)>

MC = -233,962 × X*** + 394,688 × Y*** + 209,985 × Z* + 913,774***

MC:時価総額(理論値) X:リスク許容度 Y:株式発行度 Z:事業状態

***:有意水準0.001 **:同0.01 *:同0.05

単位:$1,000

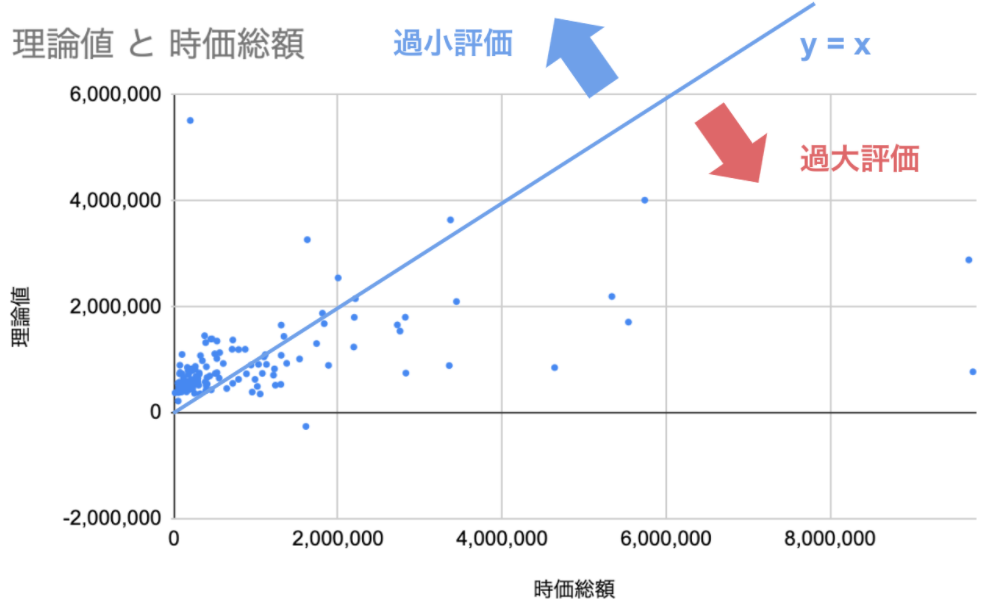

同重回帰式で得られた時価総額(理論値)と実際の時価総額のプロット図を図表1に示します。

図表上でも示した通り、y = x を指す青線の上部にあるバイオテック企業の時価総額は過小評価されており、下部にある同時価総額は過大評価をされています。

大まかに時価総額(実績値)が500,000千ドルを境に、同水準以下であれば過小評価、同水準以上であれば過大評価を受ける傾向にあります。

肝心のメディシノバはどうかというと、2020年9月18日時点の時価総額(実績値)が239,170千ドル、時価総額(理論値)が575,638千ドルとなり、-336,468(ズレ:41.5%)千ドルと大きく過小評価されています。

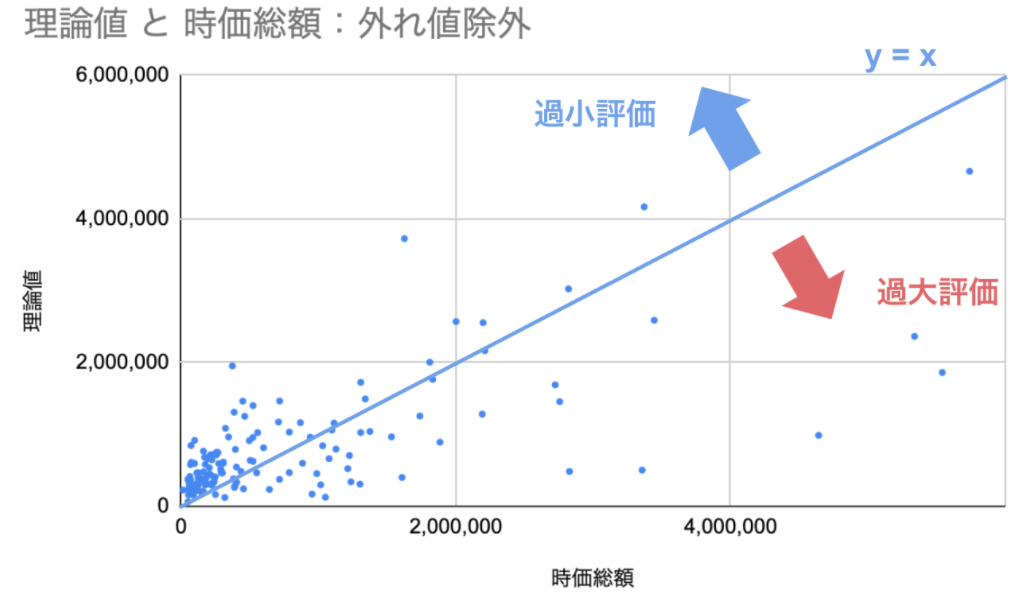

続いて外れ値に該当する3社を除いた計140社において同分析を行いました。

図表1と同様に、その結果得られた理論値と実績値のプロット図が図表2です。

外れ値を除外した場合の解析による重回帰式は以下の通りです。

<重回帰式(外れ値除外)>

MC = -339,214 × X*** + 481,744 × Y*** + 144,234 × Z* + 853,648***

MC:時価総額(理論値) X:リスク許容度 Y:株式発行度 Z:事業状態

***:有意水準0.001 **:同0.01 *:同0.05

単位:$1,000

外れ値を考慮した条件下でも時価総額(実績値)500,000千ドルが過小評価と過大評価の数の切り替わりの境となりました。

500,000千ドル以下に過小評価を受けた企業が多く、500,000千ドル以上に過大評価を受けている企業が多いということです。

また、この場合のメディシノバの時価総額(理論値)は405,383千ドルであり、実績値の239,170千ドルから-166,213千ドル小さ異結果が得られました。

以上より、バイオテック企業の中でのメディシノバの時価総額約260億円(2020年10月30日現在:日本)は過小評価されており、現在の財務状況を鑑みると500億円程度の水準が適切な時価総額という結果が得られました。

次回の株価分析ではメディシノバが属するフリーCFクラスター2に該当するバイオテック企業を対象に重回帰分析により適切な時価総額を検証します。

■新たにメールマガジン購読を希望される方

以下のリンクにて、契約内容をご確認の上お申し込み下さい。

URL:https://skblog.me/mail-magazine

◆SKクラス(無料)

一緒に学んで、一緒に稼ぐ|株式投資バイブル〈SKクラス〉

URL:https://skclass.me

Recent Comments