<当記事はSKブログへの転載ルール「同内容がメールマガジンで配信された日にちから10日以降」に基づき掲載されます。>

当記事は2020年03月22日にSKメルマガで配信されたコンテンツであり、SKメルマガ購読者の権利利益の保全のため一部限定での投稿を予定しておりましたが、2020年4月8日に発表されたメディシノバのコロナウイルスによるARDS治験開始を受け、また、メディシノバの全ての事業の発展を願い、特別に全内容の開示を決定致しました。

米国のゲノム創薬ベンチャーのSangamo Therapeuticsとグローバル製薬企業のBiogenは、2020年2月27日に資本提携を交えたグローバルライセンス(全世界の販売権)の導出・導入契約を結びました。

契約内容はBiogenがSangamoに対し、ライセンス料として$125,000,000、Sangamoの新株購入として$225,000,000の合計$350,000,000を契約一時金として払い込みます。

また、新株購入価格と株数は一株あたり$9.21において約2,400万株であり、これは発表日終値を約35%上回る価格で、新株発行後の発行株式総数の約17%に該当します。

さらに、同契約においてSangamoはマイルストーン(開発の達成度)に応じて最大$2,370,000,000を得る可能性もあります。

その他、Sangamoが導出した開発品が製品化された場合には、Biogenからのロイヤリティーも支払われる見通しで、その割合は5%〜14%程度になると見られています。

Sangamoから導出される開発品は、ゲノム制御型であり、アルツハイマー治療薬候補のTauopathies(ST-501)、パーキンソン病治療薬候補のα-Synuclein(ST-502)、そして非公開品として、1つの神経筋疾患をターゲットとする開発品、9つの神経疾患をターゲットとする開発品の合計12品目です。

Biogenは神経疾患および神経変性疾患に焦点を当て、多発性硬化症やアルツハイマー病治療に力を入れています。

そのため、Sangamoから導入する合計12品目の医薬開発品はBiogenのポリシーに則っています。

そして、今回Biogenが導入する開発品の全ては非臨床試験段階のものです。

Biogenの神経疾患に対する開発、特に多発性硬化症(MS)に対する開発は求める程の結果を残せておらず、2019年10月に承認されたVumerityはその効果よりも、既存治療薬と比べて投与時の消化器系に与えるダメージを低減出来ることが主な優位性です。

開発中のOpicinumabはフェーズ2治験(エンロール:419人)において、再発寛解型MSおよび、二次進行型MSの障害進行の改善または減速効果を示すことは出来ませんでした。

第二開発品のBIIB061は2013年から始めた臨床試験の末、2020年6月にBIIB061とインターフェロンβ1との併用投薬において再発寛解型MSを適応とするフェーズ2治験(エンロール:300人)を実施する予定です。

多発性硬化症を適応とする第三開発品のBIIB091は、現在健康な方を対象とするフェーズ1治験(エンロール:64人)を実施中です。

こういった状況下において、Sangamoの非臨床試験段階開発品群を最大$2,720,000,000(内、契約一時金$350,000,000)+ 5%〜14%程度の販売ロイヤリティーで導入するBiogenの意図は、やはり神経疾患領域での開発の遅れに対する焦りもあるかと思われます。

上記背景より、神経疾患が如何に注目度の高い領域なのかを感じることと思います。

そして、導出されたSangamoの合計12品目にも及ぶパッケージ(Sangamoパッケージ)は、MN-166の十個のパイプラインパッケージ(MN-166パッケージ)と性質が似たものであり、一つの参考事例としてMN-166の導出額を推定することが可能です。

まず、領域です。

SangamoパッケージもMN-166パッケージも同じ精神疾患領域をターゲットとした開発品群です。

前者はアルツハイマー治療薬候補のTauopathies(ST-501)とパーキンソン病治療薬候補のα-Synuclein(ST-502)が最も開発が進んでいますが、ゲノム制御型の創薬であるため、似たようなメカニズムである多発性硬化症やALSの治療薬候補が今後登場してくると推測されます。

MN-166パッケージは御存知の通り、進行型MSとALSが最大のウリとなっています。

続いて、開発フェーズです。

Sangamoパッケージは12品目と数ではMN-166パッケージを上回っているものの、その全てが非臨床試験段階のものです。

それに比べMN-166パッケージはフェーズ3が3本(進行型MS・ALS・DCM)、フェーズ2が5本(メタンフェタミン依存症・アルコール依存症・オピオイド依存症・グリオブラストーマ・化学療法誘発性末梢神経障害)、そして、非臨床段階が2本(ARDS・クラッベ病)の合計10本となっています。

治療に関わるもの以外の製品の優位性においてはSangamoパッケージの方がより優れています。

Sangamoパッケージの全てはゲノム制御型創薬であり、物質特許、用途特許以前に、そのゲノム制御技術自体が高い参入障壁を築いています。

そのため、製品化後に特許が切れたとしても簡単に後発医薬品が出てくるとは考え難く、SangamoパッケージとMN-166パッケージの全製品が上市したと仮定した場合、将来生み出すキャッシュフローはMN-166パッケージに比べてSangamoパッケージの方がより大きくなるであろうと推測しています。

最後に、販売ライセンスの付与についてです。

Sangamoパッケージは全世界の販売ライセンスを導出先へ付与しています。

対して、MN-166パッケージは米国以外の地域に限ります。

米国の全世界に占める医薬品売上の割合は約45%です。よって、Sangamoパッケージの米国を除く導出総額は$1,496,000,000に該当します。

ここまでで背景と要点を述べ、ここからはMN-166パッケージの導出契約金がSangamoパッケージのそれに比べてどうなのかを考察します。

両者を比較すると、パッケージの強みと弱みが相反します。

MN-166パッケージの強みは開発進捗であり、弱みは用途特許切れ後の参入障壁の低さです。

Sangamoパッケージの強みは独自技術を生かした参入障壁の高さですが、弱みは開発進捗です。

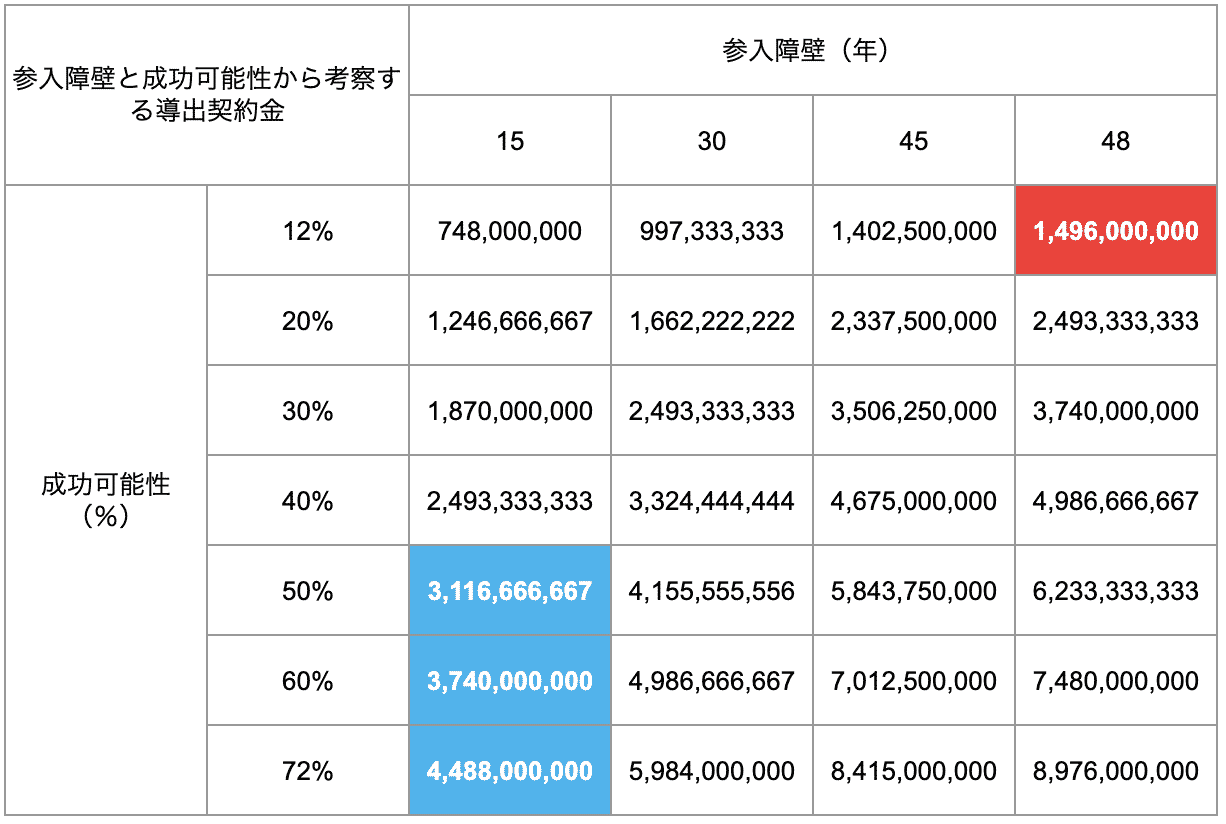

この二つの強弱を利用しMN-166パッケージの導出契約金を推定します。なお、MN-166のパッケージにおける開発進捗と参入障壁に関しては、そのポテンシャルの大きさから進行型MSを強く意識します。

メディシノバが公開した「2019年 株主通信vol.25」を参考に開発成功率のデータを見ると、非臨床試験から上市までの成功確率は約12%です。また、フェーズ3から上市までの成功確率は約72%です。

また、MN-166パッケージの参入障壁を進行型MSの用途特許によるものとすると、2034年11月(延長5年間)までの約15年の障壁を維持出来ます。

Sangamoパッケージはゲノム制御に関する技術特許です。同手法により開発されたTauopathiesが始めて登場したには2018年のため、そこから最長25年を同技術に対する特許期間と見込めます。

それに加え、1995年に設立されたSangamoが同技術を手に入れるために23年掛かっていることを考えると、参入障壁が崩れるまでの期間として48年程が見込まれます。

以上を踏まえ、Sangamoパッケージの米国以外の地域を対象とする導出金額$1,496,000,000から、米国以外の地域を対象とするMN-166パッケージの導出金額を推定したものが図表1、2となります。

図表1から、MN-166パッケージの米国以外の地域を対象とする導出額は31億ドル〜44億ドル程度と推定されました。

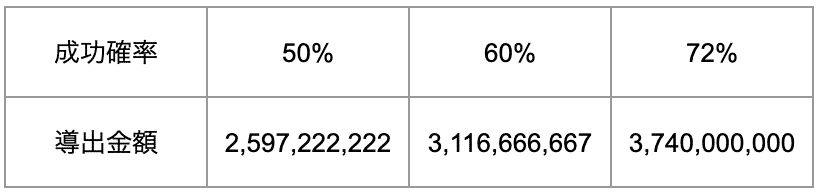

また、図表2ではパッケージ内のパイプライン本数に差異があるため、本数調整をした推定値を表示しています。

その結果、本数調整後の米国以外の地域を対象とするMN-166パッケージの導出額は25億ドル〜37億ドル程度と推定されました。

今回、参入障壁の年数や成功可能性の率を設定する上で、どうしても感覚的な要素が入ってしまいます。

私は上記図表1、2のように設定致しましたが、読者の皆様もご自身が考える設定において上記マトリクスを参考の上、推定値を出してみて下さい。

<参考文献>

・Sangamo:プレスリリース

<調査銘柄の概要>

4875 : メディシノバ / MNOV : MediciNova

住所 : (日本支社)東京都港区西新橋1-11-5-5F / (本社)4275 Executive Square, Suite 300, La Jolla, California

電話番号 : 03-3519-5010 / 1-858-373-1500

HP : https://medicinova.jp / https://medicinova.com

Recent Comments