本ブログでは先週、「メディシノバ 事業価値・企業価値・株主価値 – ポジティブシナリオ」と題してメディシノバの価値についての記事を書きました。前回の記事で評価した価値はポジティブシナリオを基にしたものです。

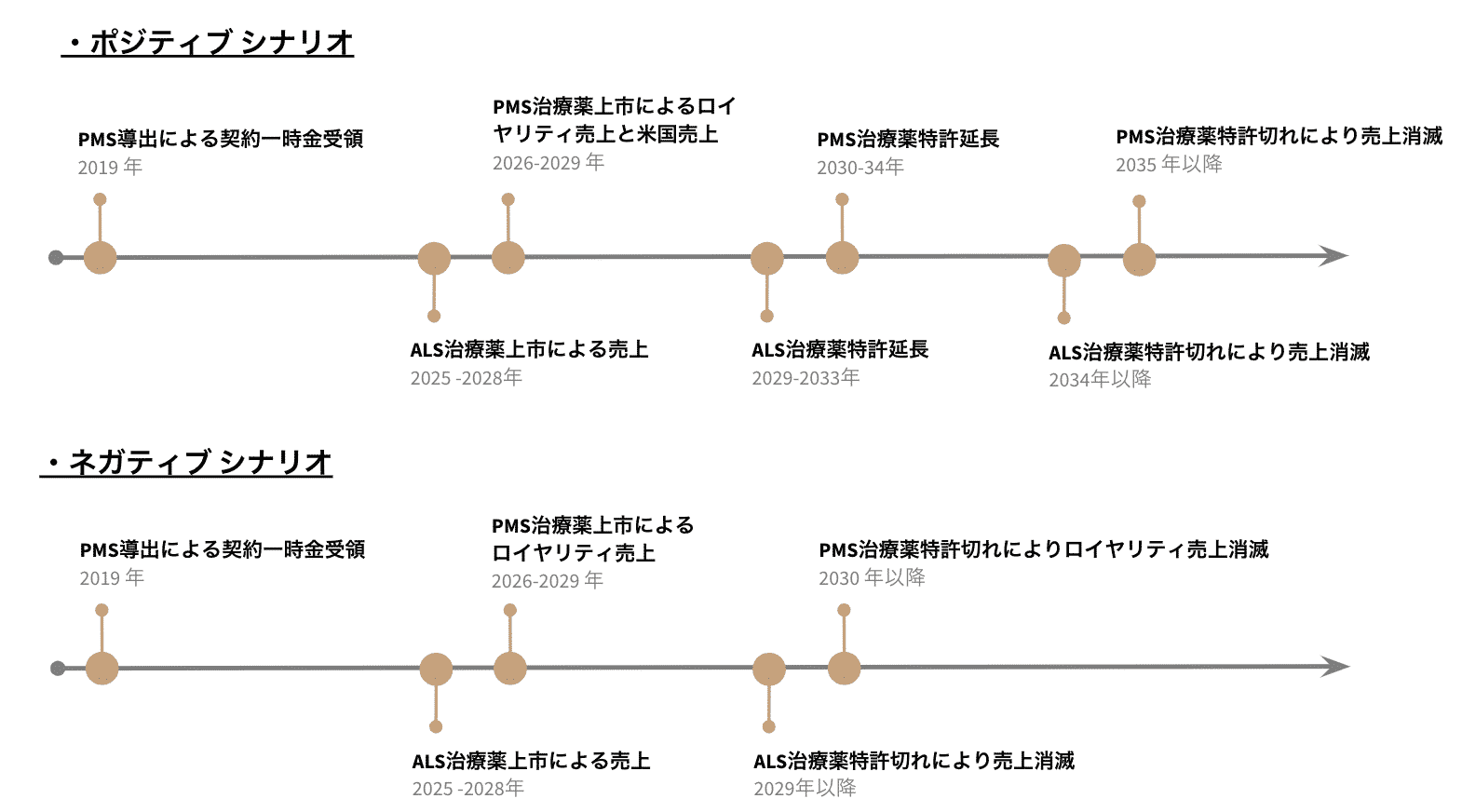

今回は反対にネガティブシナリオにてメディシノバの価値を推定したいと思います。なお、両シナリオで重複する部分(シナリオ、設定値、加重平均資本コストの算出)は図表(1,2,3)のみ掲載しています。詳細については記事「メディシノバ 事業価値・企業価値・株主価値 – ポジティブシナリオ」を参照して下さい。

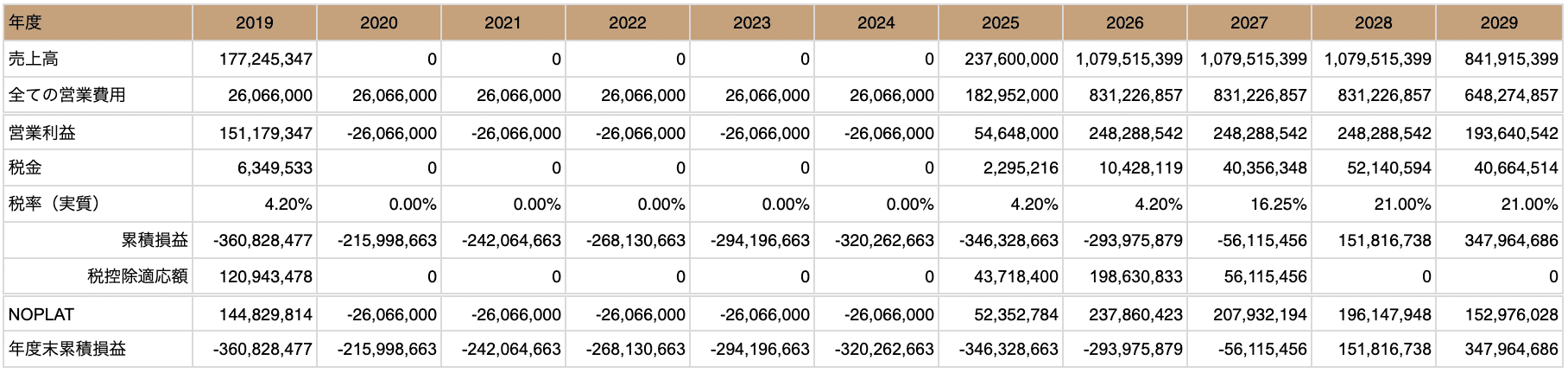

続いて、図表4,5にてメディシノバのネガティブシナリオでの経営活動による成果(主に売上高、営業損益、NOPLAT)の推定データを記載します(図表5は拡大画像へのリンクあり)。

2019年度はPMS適応パイプラインの導出契約一時金(総額の5%)を計上しています。なお、導出額については「メディシノバ 進行型多発性硬化症適応パイプラインの導出額」をご参照下さい。

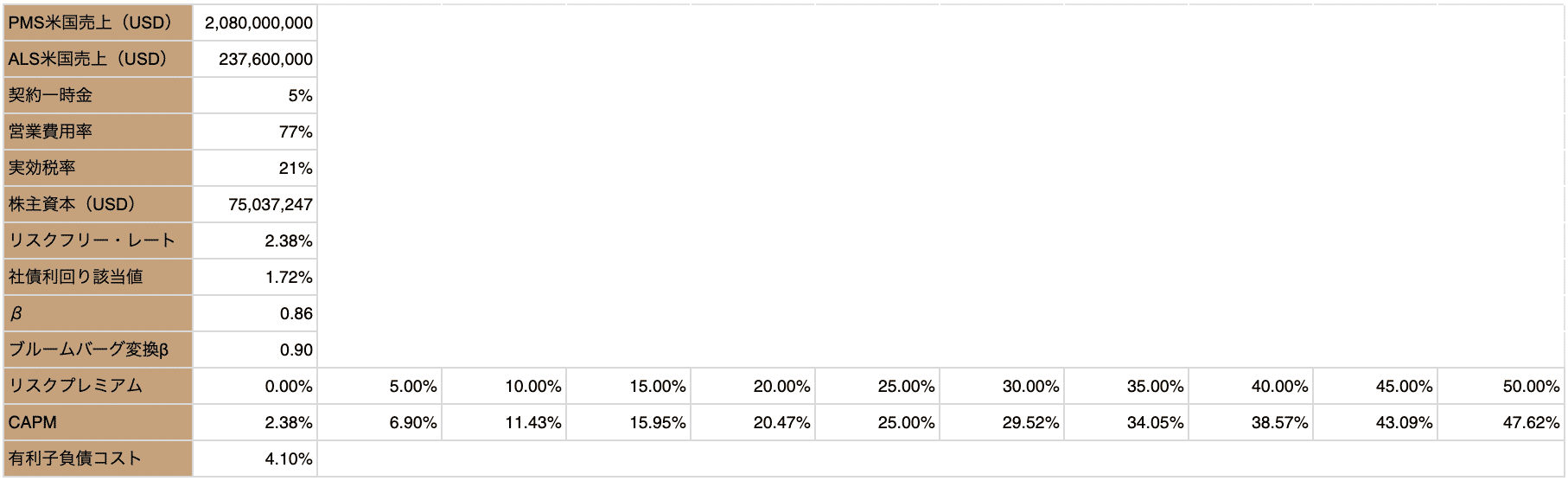

図表2にて営業費用率を77%と設定していますが、これは医薬品の上市後の設定値であり、上市前の営業費用についてはメディシノバが「2018 年12月期 決算短信〔米国基準〕(連結)」で公開している2019年度の予想営業費用を設定しています。

PMS治療薬上市後のロイヤリティ売上は特許期間4年間で均等に計上しています(5年延長含まない)。

また、税金と累積損益による税控除に関して、現在米国では課税対象利益の80%に対してのみ同税控除を適応可能です。

よって今回のケースでも利益額が累積損益を下回っていたとしても課税されることにご注意下さい。

図表5の推定値を図表3のWACCを用いて将来価値を現在価値に巻き戻したものが下記図表6,7です。なお、現在価値についてはM&A総合研究所ポータル様の「現在価値とは?計算方法や割引率、キャッシュフローとの関係をわかりやすく解説」で分かりやすく解説しているのでそちらをご確認下さい。

価値評価で得られた評価値は2029年度末までのものです。本来であればこの値に2030年度以降の継続価値という概念を加えるべきなのですが、極端に将来過ぎること、また現在価値法による指数が非常に大きくなることで算出される値が収束することから、今回はその概念を加えませんでした。

図表6,7の項目についてです。事業価値はメディシノバが現在行っている事業(ここではPMSとALSに対するMN-166プロジェクト)の現在価値を指します。

企業価値は事業価値に図表2の株主資本を加えたものです。株主価値は企業価値から債権者権利分の額を差し引いたものです(図表3の他人資本 負債比率を参照)。

見方について、例えばメディシノバに対して年利10%を求めている場合、その現在の株主価値は423,677,771USDとなります。

2019年7月10日時点での同社時価総額は391,857,000USDのため、年利10%を求める投資案件としてはフェアバリューな投資となります(時価総額:Yahoo Financeを参照)。反対に年利50%を求めるのであれば現在の株主価値は183,119,894USDとなり、投資案件として不適格になります。

また、目線を変えることで違った見方も出来ます。現在のメディシノバの時価総額は上記通り391,857,000USDです。

それを図表7に当てはめるとマーケットリスクプレミアム10~12%ととなります。ということは、本記事のネガティブなシナリオを投資家が描いている場合、メディシノバに対して10~12%の年間リターンを求めているという見方となります。

書籍「企業価値評価 – バリュエーションの理論と実践」では製薬企業の売上高成長率(1997年 ~ 2007年平均)の中央値は5.5%とされています。

そのことを考慮し、マーケットリスクプレミアムを5%に設定した場合、メディシノバの株主価値は549,350,753USDとなります。現

在の時価総額391,857,000USDに対して若干の伸びしろがあるものの、ハイリスク・ハイリターンを狙うバイオベンチャー投資としてはあまり好ましい銘柄ではありません。

<参考文献>

米国法人税について(EOS会計事務所)

米国繰越欠損金について(税理士法人HLSグローバル)

<調査銘柄の概要>

4875 : メディシノバ / MNOV : MediciNova

住所 : (日本支社)東京都港区西新橋1-11-5-5F / (本社)4275 Executive Square, Suite 300, La Jolla, California

電話番号 : 03-3519-5010 / 1-858-373-1500

HP : https://medicinova.jp / https://medicinova.com

Recent Comments