今年で設立20周年を迎えるメディシノバの今後10~15年を踏まえた3つの価値(事業価値・企業価値・株主価値)を評価します。評価方法はマッキンゼー・アンド・カンパニー社の「企業価値評価 – バリュエーションの理論と実践 (上)(下)」を参考にしました。

昨今の株式市場のトレンドを感じる限り株価評価としては適していませんが、理論的に企業の価値を評価出来るため読んでおいて損は無いと思います。

さて、詳しい算出方法は上記書籍に任せるとして、本記事では実際にメディシノバの価値評価を行います。当価値評価の基礎となるのはDCF法(ディスカウント・キャッシュ・フロー法)です。では、詳しく見ていきましょう。

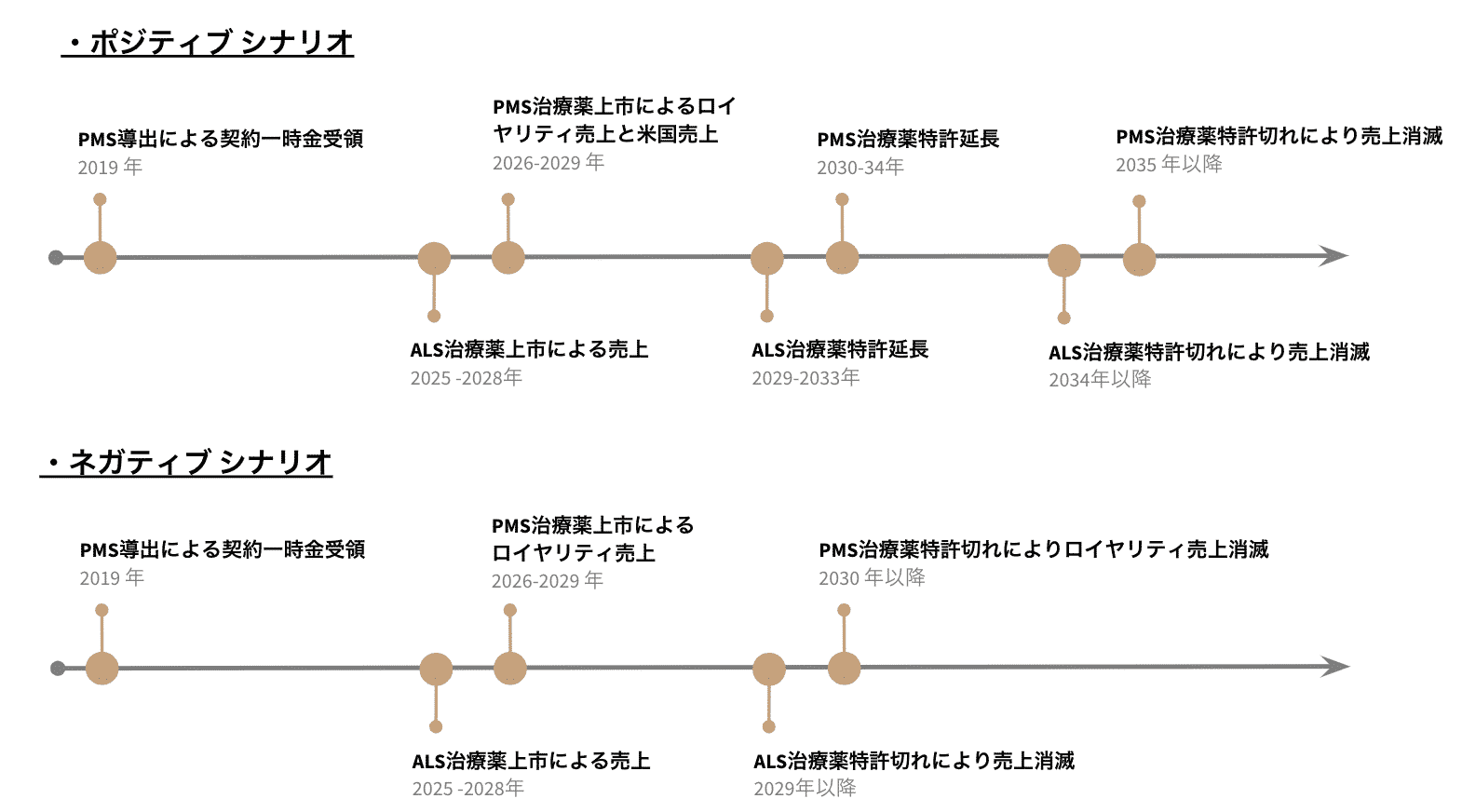

まずDCF法を活用する上で将来のシナリオを描く必要があります。一般的なDCF法では一定の市場成長率を掛け合わせ、それを将来シナリオと設定します。

しかし、その方法を用いると経営活動に沿った将来シナリオは描けないため、今回は私がイメージするメディシノバの将来シナリオを設定します(図表1)。こ

のシナリオにはもちろん賛否両論があるため、違ったご意見があればお問い合わせにより意見を聞かせていただけると幸いです。

両シナリオともMN-166のPMS(進行型多発性硬化症)とALS(筋萎縮性側索硬化症)の上市を前提としています。

また、フェーズ3に到達していないその他のパイプラインについては治験データ数が少ないということで除外しました(フェーズ3に到達しているMN-166のDCM(変性性頸椎脊椎症)適応パイプラインについても過去の治験データが無いため除外しています)。

ポジティブシナリオではPMS治療薬導出による契約一時金とロイヤリティ売上に加え、米国での自社売上も計上しています。さらにPMS、ALS治療薬の両方とも特許期間の5年延長も考慮しています。

ネガティブシナリオではPMS治療薬の売上は導出による契約一時金とロイヤリティ売上のみで、特許期間の延長はPMS、ALSともに認めていません。

ここで、今回の価値評価の精度を少しでも上げるため特許切れ後の売上は0と設定しました。よって評価された3つの価値も特許切れが生じ、売上が立たなくなる期間(ポジティブシナリオで2034年末、ネガティブシナリオで2029年末)までの価値となります。

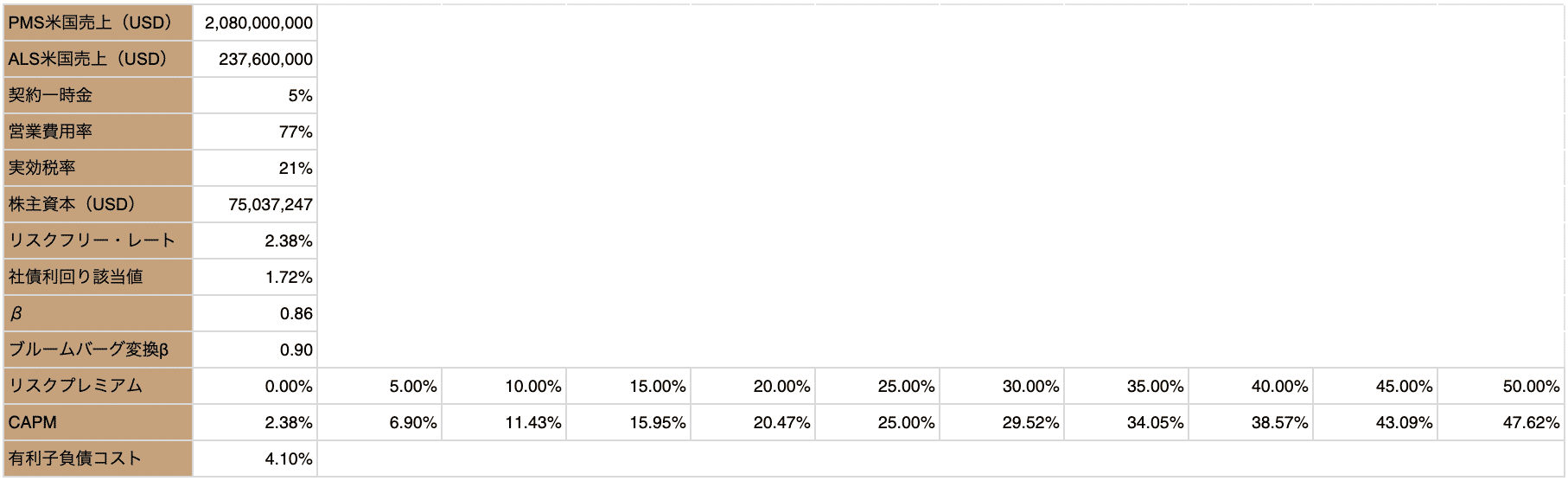

図表2ついて説明します。PMSおよびALSの米国売上は2018年のRoche社と田辺三菱製薬社の売上を参照しました(「メディシノバ MN-166の開発状況とポテンシャル」を参照)。

契約一時金はPMS導出額の5%としています(事例「SANOFI, PRINCIPIA AGREE TO DEVELOP MULTIPLE SCLEROSIS DRUG CANDIDATE」を参照)。

営業費用率は研究開発費も含めた全ての営業費用を意味し、その値はメディシノバの開発している主要化合物が低分子化合物のため、バイオ医薬品開発が今ほど活発ではない約10年前のデータを参照しました(「野村資本市場研究所:収益性の回復に挑む米国医薬品業界」を参照)。

メディシノバはカリフォルニア州で事業を営んでいるため、本来であればカリフォルニア州税8.84%(最低800USD)も考慮した27.98%が税率として掛かってきますが、メディシノバの将来税法適応地域がどこであるか不明のためここでは法人税のみの21%を実効税率と設定しました。株主資本はメディシノバの2019年第1四半期決算を参照しています。

リスクフリー・レートは2019年7月9日時点の米国債権(期間:10年)をBloomberg マーケット情報から参照しました。社債利回り該当値は同業種であることを優先し、昨今のグローバル化から武田薬品工業社が発行したハイブリッド債権の利率を採用します(「武田、5000億円社債の条件決定」を参照)。

β値はNASDAQとメディシノバの5年間の月間終値から算出しました(期間:2014年7月~2019年6月)。β値のズレを調整するため、当評価手法ではブルームバーグβ値(=0.33 + 0.67 × β)を用います。

リスクプレミアムの概念は多々ありますが、ここでは投資家が求めるリターン(率/年)と定義します。投資家が求めるリターンは人それぞれ異なるため、今回は0%~50%の計11パターンを設定しました。

読者の皆さんもメディシノバに対して何%のリターンを求めているかを是非今一度考えてみて下さい。

そして、上記項目から算出した値がCAPM(資本資産価格モデル)です。CAPMはリスクプレミアムをよりマーケットの現実に照らし合わたものと理解して下さい。また、有利子負債コストは社債利回り該当値とリスクフリー・レートを足し合わせたものです。

図表3ではWACC(加重平均資本コスト)の算出を行っています。WACCはDCF法による将来価値を現在価値に変換するための割引率として用いられます。また、リスクプレミアムごとにWACCを算出しました(図表2参照)。

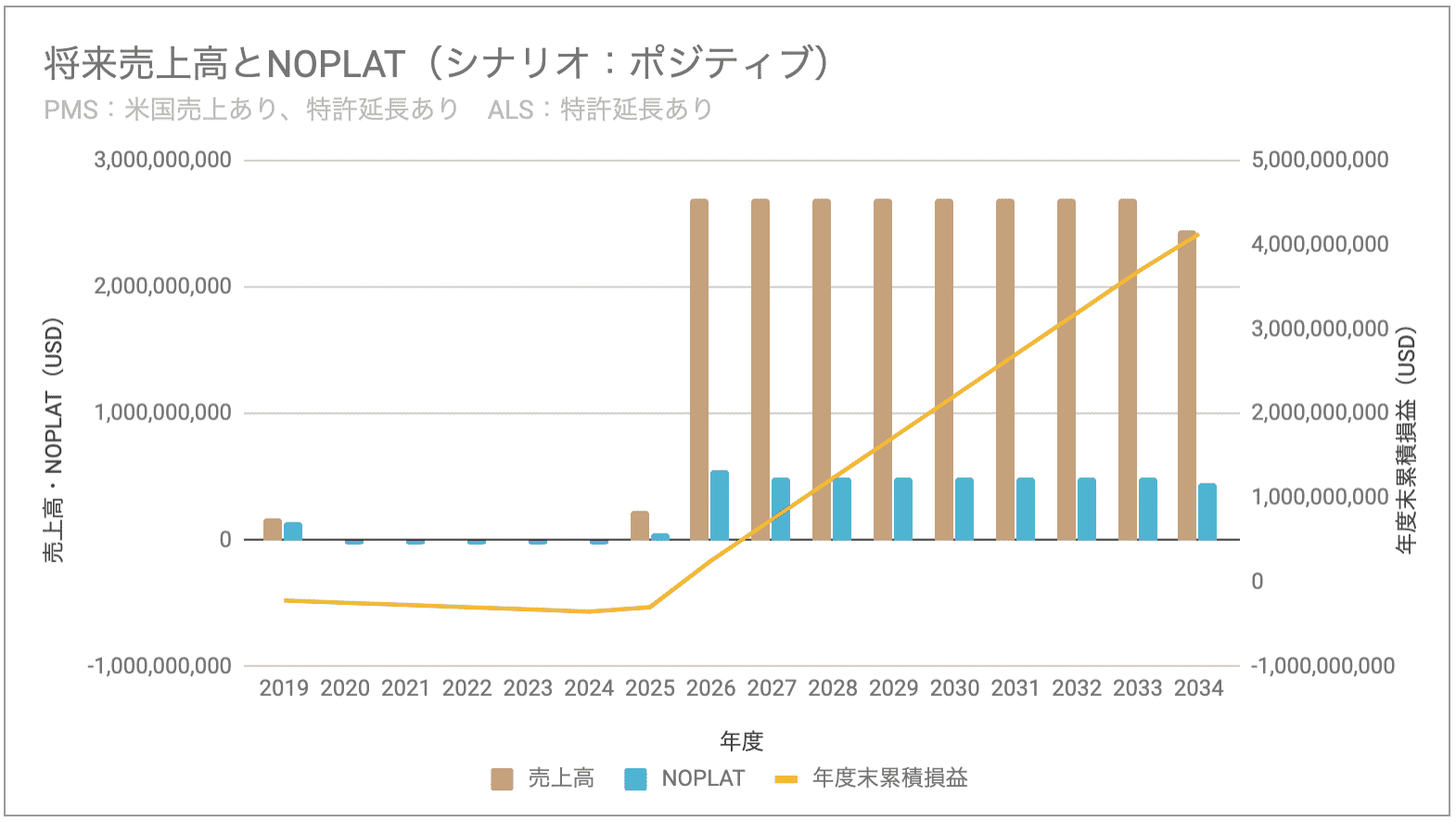

続いて、メディシノバのポジティブシナリオでの経営活動による成果(主に売上高、営業損益、NOPLAT)を推定します。図表4,5をご確認下さい(図表5は拡大画像へのリンクあり)。

2019年度はPMS適応パイプラインの導出契約一時金(総額の5%)を計上しています。なお、導出額については「メディシノバ 進行型多発性硬化症適応パイプラインの導出額」をご参照下さい。

図表2にて営業費用率を77%と設定していますが、これは医薬品の上市後の設定値であり、上市前の営業費用についてはメディシノバが「2018 年12月期 決算短信〔米国基準〕(連結)」で公開している2019年度の予想営業費用を設定しています。

PMS治療薬上市後のロイヤリティ売上は特許期間9年間で均等に計上しています(5年延長含む)。

また、税金と累積損益による税控除に関して、現在米国では課税対象利益の80%に対してのみ同税控除を適応可能です。

よって今回のケースでも利益額が累積損益を下回っていたとしても課税されることにご注意下さい。

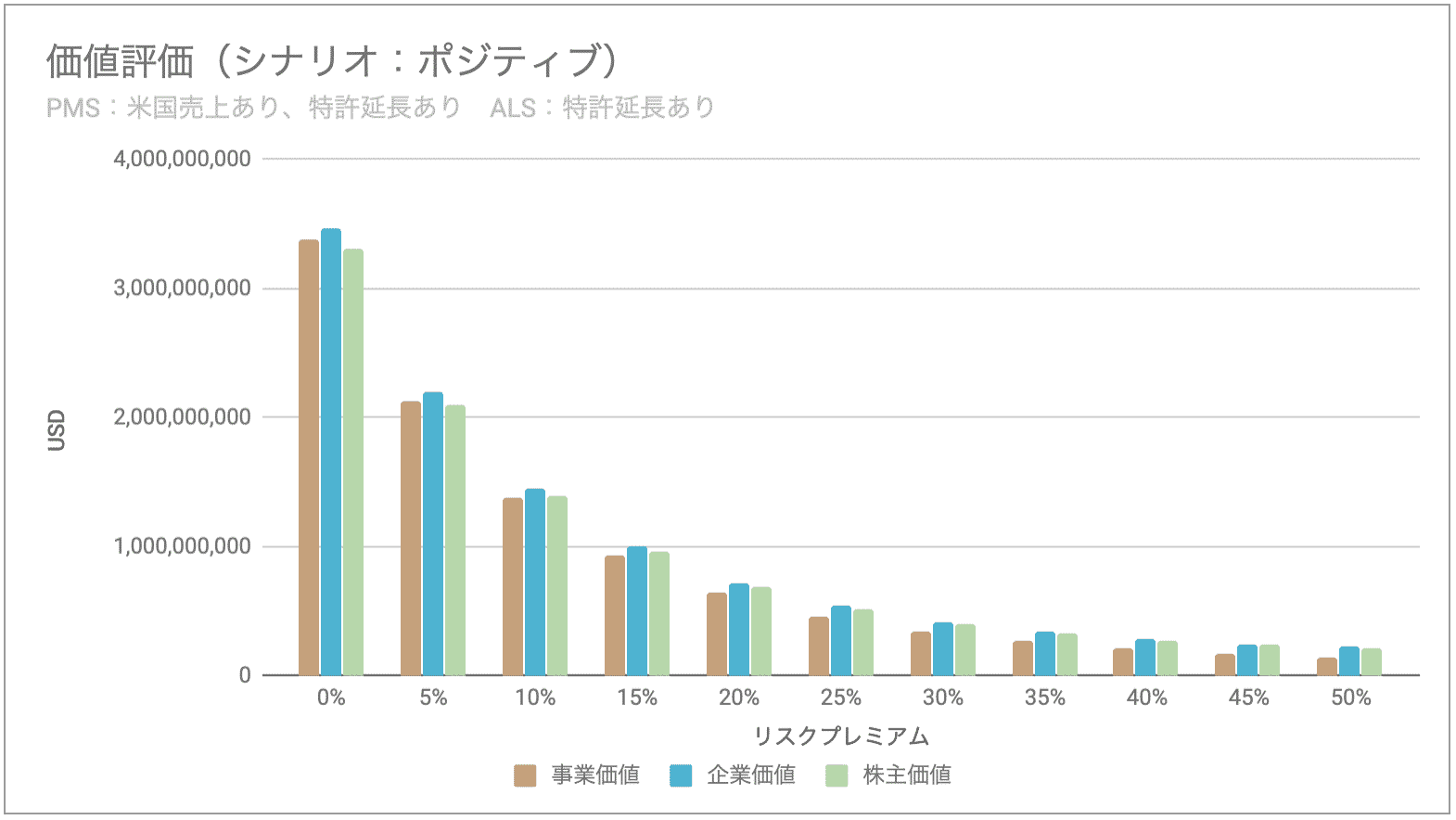

図表5の推定値を図表3のWACCを用いて将来価値を現在価値に巻き戻したものが下記図表6,7です。なお、現在価値についてはM&A総合研究所ポータル様の「現在価値とは?計算方法や割引率、キャッシュフローとの関係をわかりやすく解説」で分かりやすく解説しているのでそちらをご確認下さい。

価値評価で得られた評価値は2034年度末までのものです。本来であればこの値に2035年度以降の継続価値という概念を加えるべきなのですが、極端に将来過ぎること、また現在価値法による指数が非常に大きくなることで算出される値が収束することから、今回はその概念を加えませんでした。

図表6,7の項目についてですが、事業価値はメディシノバが現在行っている事業(ここではPMSとALSに対するMN-166プロジェクト)の現在価値を指します。

企業価値は事業価値に図表2の株主資本を加えたものです。株主価値は企業価値から債権者権利分の額を差し引いたものです(図表3の他人資本 負債比率を参照)。

見方について、例えばメディシノバに対して年利10%を求めている場合、その現在の株主価値は2,098,371,820USDとなります。

2019年7月10日時点での同社時価総額は391,857,000USDのため、年利10%を求める投資案件としては非常に有利な投資となります(時価総額:Yahoo Financeを参照)。

反対に年利50%を求めるのであれば現在の株主価値は212,348,628USDとなり、投資案件として不適格になります。

また、目線を変えることで違った見方も出来ます。現在のメディシノバの時価総額は上記通り391,857,000USDです。

それを図表7に当てはめるとマーケットリスクプレミアム30%ととなります。ということは、本記事のポジティブなシナリオを投資家が描いている場合、メディシノバに対して30%の年間リターンを求めているという見方となり、非常に大きなリターンを求めています。

書籍「企業価値評価 – バリュエーションの理論と実践」では製薬企業の売上高成長率(1997年 ~ 2007年平均)の中央値は5.5%とされています。

そのことを考慮し、マーケットリスクプレミアムを5%と設定した場合、メディシノバの株主価値は2,098,371,820USDとなります。現在の時価総額391,857,000USDに対して非常に割安な投資対象と言えるのではないでしょうか。

本記事ではポジティブシナリオでの価値評価を行いました。次回の記事ではネガティブシナリオでの価値評価を記事にしたいと思います。是非ご覧下さい。

<参考文献>

米国法人税について(EOS会計事務所)

米国繰越欠損金について(税理士法人HLSグローバル)

<調査銘柄の概要>

4875 : メディシノバ / MNOV : MediciNova

住所 : (日本支社)東京都港区西新橋1-11-5-5F / (本社)4275 Executive Square, Suite 300, La Jolla, California

電話番号 : 03-3519-5010 / 1-858-373-1500

HP : https://medicinova.jp / https://medicinova.com

Recent Comments